El Señor René Magritte, pintor surrealista belga, pintó en 1929 un cuadro que no dejó a nadie indiferente en su día, lo llamó “La Trahison des images“ (La traición de las imágenes) y lo pueden ver representado en la foto principal de este post. Magritte pintó una pipa de fumar sobre un lienzo e hizo una inscripción debajo que indicaba “Esto no es una pipa”. Cuando le preguntaron por el cuadro respondió:

“La famosa pipa. ¡Cómo me reprocha la gente por ello! Y sin embargo, ¿podría usted rellenarla? No, claro, es una mera representación. ¡Si hubiera escrito en el cuadro «Esto es una pipa», habría estado mintiendo!

Lo que nos quería decir el Señor Magritte es que, si no es por la inscripción, el cuadro sería una simple pipa, pero al negarlo con palabras nos hace cuestionarnos la realidad, la representación y el lenguaje. El artista pone de manifiesto el abismo que la separa de la realidad visible con toda representación pictórica e incluso fotográfica. Brillante. A colación de lo que nos manifiesta el cuadro, he titulado el post de hoy, “esto no es una crisis” en francés, en referencia al mundo financiero y mediático que nos quieren mostrar algunos actores de nuestra sociedad mientras la gran mayoría experimentamos una realidad surrealista en medio de una pandemia general. Llevamos mascarillas por la calle, nos lavamos las manos infinidad de veces, nos aislamos en nuestras casas para evitar contagios masivos en lugares públicos, pasamos horas haciendo videoconferencias, negocios y restaurantes permanecen cerrados durante meses, y los aeropuertos están vacíos ya que no se recomienda viajar por motivos de seguridad colectiva o el bien general. Una contracción de todo tipo de intercambios sociales, culturales y de productos que lleva inevitablemente a que muchas personas vean su sustento peligrar, y como sociedad, veamos decrecer el PIB y aumentar la deuda rápidamente como nunca habíamos visto. Sin embargo, para la Bolsa, los Bitcoins, la vivienda, las empresas tecnológicas, algunas commodities o los impuestos de algunos gobiernos, “Ceci n’est pas une crise”, los precios se van hinchando como una burbuja gigantesca y la representación que nos muestran parece no tener nada que ver con la realidad que vivimos. ¿A qué se debe? ¿es sostenible? o ¿de tanto decirlo será al final verdad? (fake it until you make it, que dicen los ingleses). Sobre estos temas pretendo reflexionar y aportar mi granito de arena.

Para intentar comprender porque sucede esta desconexión masiva entre una realidad y la otra debemos analizar las dos principales corrientes de pensamiento actuales que tienen más sentido a nivel lógico; una indica que el mundo está cambiando bajo el paradigma tecnológico, y en el impás de transformación de la economía en general, existe la realidad que dirige el cambio y la que desaparece bajo un mundo transformado. Estos dos polos existirán hasta que uno se haya comido el otro y las correlaciones “lógicas” vuelvan de nuevo años después de la transformación hacia un “todo” moderno (la salida en forma de K que indican muchos medios de información). La otra gran corriente se reduce en afirmar que este desajuste está provocado por la manipulación de los mercados de la mano de los Bancos Centrales y estallará en algún momento u otro devolviendo las aguas a su cauce original. Las dos opciones pueden tener parte de verdad, pero me limitaría a decirles que pensar “esta vez es diferente” ha generado siempre grandes disgustos a quienes han pensado de esta forma a lo largo de los tiempos. Cambios de paradigmas técnicos o tecnológicos ya hemos tenido, y de manipulaciones de los mercados también. Lo único que Sí ha cambiado es el tamaño y la democratización de la información que han puesto a disposición de una gran parte de la población múltiples herramientas que antes no existían (como Robinhood, Reddit, Twitter o el finbot trader del Banco de la esquina). Todo el mundo creemos entender lo que está sucediendo y pensamos que estamos bien informados para salir airosos de cualquier situación mientras operamos bajo el prisma de esta realidad infundada. Pienso que lo único que podemos afirmar en este momento es que las incongruencias se corrigen a largo plazo, y el dolor que causarán precisamente por esta democratización que comentábamos, será más grande que nunca; sea por transformación del mundo o por corregir su manipulación.

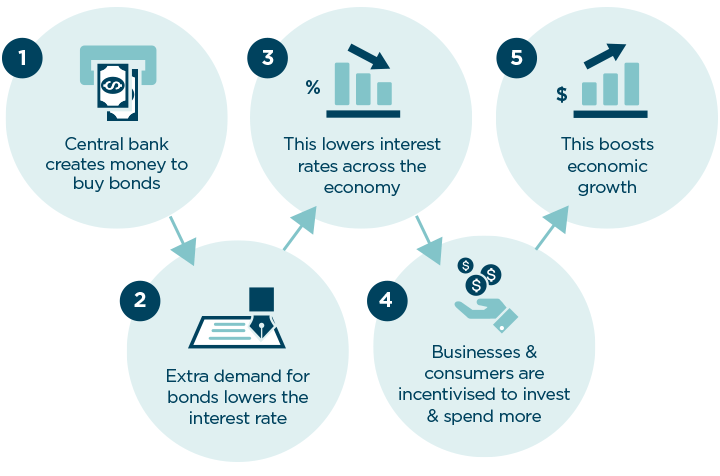

En primer lugar, me gustaría explicarles el argumento que creo que está teniendo más peso en esta situación paranoica en la que nos encontramos. Pienso que los Bancos Centrales son los culpables de tres cuartas partes de las incongruencias que estamos viendo y puede que esto estalle si los finos equilibrios establecidos se rompen causando consecuencias imprevisibles sin que nadie lo pueda visualizar en todas sus vertientes. El experimento lo inicio la Reserva Federal después de la Gran Crisis financiera del 2008, y demostró ser muy útil para salir rápidamente de la crisis. En contra el “austericidio” de Europa, cómo llamaron entonces las restricciones y limitación del déficit público impuesto en la EU, la táctica de la Reserva Federal “la FED” resultó más efectiva y redujo el dolor por el que pasaron muchos europeos en una larga crisis en forma de “W”, o un diente de sierra de dos valles profundos separados por cuatro años de diferencia. ¿Qué curso de acción se inició entonces? Les muestro un esquema:

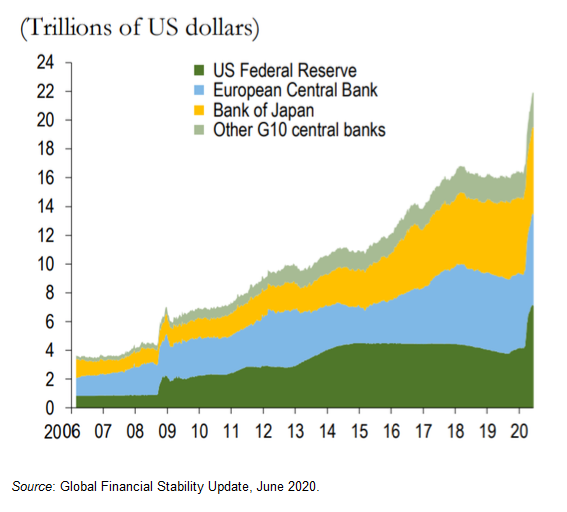

En 1971, después del enorme gasto que supuso la Guerra del Vietnam y consolidado el Dólar como moneda de reserva global desde el final de la Segunda Guerra Mundial, Richard Nixon decide eliminar el patrón oro que ataba la impresión de dinero con la disposición correlativa de poseer ciertas reservas del metal precioso. Esto supone el inicio del dinero fiduciario, “el fiat money”, que significó que un país puede imprimir tanto dinero como quiera sin estar respaldado por nada más que la confianza que esos papeles tintados con la cara de un Señor valen algo. En latín fiat significa “háganse”. Siendo el Dólar la moneda de reserva mundial, y desligada la FED del yugo de poseer oro, empieza la locura del dinero electrónico, el crédito y los mercados en esa parte del mundo. El Banco Central imprime dinero con el que compra Bonos del Estado, los Estados se endeudan ya que siempre tienen alguien que les compre lo que emiten, como siempre hay demanda para cubrir esa oferta ya que, o el Banco Central o muchos países del mundo consideran que tener dólares es equivalente a tener una reserva de valor, los tipos de interés a los que se pagan esos Bonos del Tesoro bajan, si bajan los tipos de interés la gente se endeuda más y pide créditos para sus empresas, casas o viajes de verano, con lo que crece la demanda y suben los precios de todos esos bienes que ahora se pueden comprar con crédito barato (y mucha más gente puede acceder a ellos). El ciclo que muestra el gráfico es sencillo y esclarecedor, y nos dice: “endéudate que entre el Estado y tu Banco Central ya se ocuparán que tengas que pagar poco por tu crédito”. Así salió Estados Unidos de la crisis del 2008 y, visto el éxito y sus nulas consecuencias, ahora todos lo copian en esta crisis de la COVID 19. Vean el dinero puesto en circulación por los principales bancos centrales del mundo:

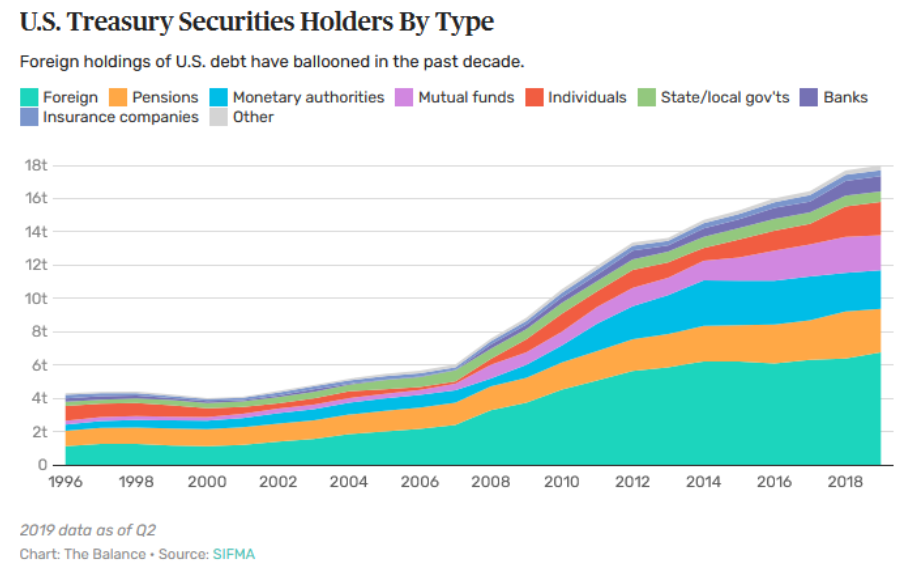

Pueden ver como el experimento masivo empieza en 2009, y sólo Estado Unidos tiene intención de reducir tímidamente el montante de dinero en circulación a partir de 2015; entonces llega la COVID 19 que destroza sus planes y decide redoblar la apuesta. Japón y Europa una vez prueban esta nueva medicina parecen querer explotarla sin limitación. El experimento ahora ya no es puntual, si no que parece convertirse en endémico y se está multiplicando año a año hasta proporciones épicas. Entendido el funcionamiento del sistema uno se puede preguntar dos cosas: ¿dónde va a parar toda esta montaña de dinero? y ¿tiene esta rueda un final? En respuesta a la primera cuestión les diría que todo este dinero se transforma en forma de deuda por parte de los Organismos Públicos y se utiliza para financiar el Estado del Bienestar y las infraestructuras de un país, o se transforma indirectamente en liquidez disponible al sistema bancario para dejarlo hipotéticamente a sus consumidores pudiéndose utilizar para cualquier cosa. Hasta aquí usted diría que todo parece lógico, justo y relativamente normal; pero falta preguntarse quién se aprovecha del gasto público y quién tiene acceso al crédito. Cuando usted analiza qué actores se benefician de las estructuras de los Estados y quienes tienen acceso a cantidades ingentes de créditos baratos, se dan cuenta que esta aceleración del dinero puesto en circulación se acumula en manos de unos pocos y perjudica a muchos al desvirtuar el mercado. El único jugador de clase media que podría beneficiarse de este circuito son los funcionarios de los servicios públicos o las empresas pequeñas que les dan servicios, y éstos se ven envueltos también en una segunda espiral diabólica que les puede perjudicar, como pasa en los países que no tienen un Banco Central propio o su moneda no se considera “reserva” sometiéndose a limitaciones de presupuesto para pagar la deuda. Hablaremos de todo ello a continuación. La segunda pregunta que debemos responder es: ¿tiene esta rueda un final? o ¿iremos gastando, imprimiendo papel y endeudándonos hasta siempre? La realidad es, que la deuda de un Estado controlado por su Banco Central es una parte cada vez más importante pero no mayoritaria de sus obligaciones crediticias; los inversores nacionales e internacionales deciden apostar por estos instrumentos para diversificar sus balances y las gestoras privadas lo hacen de la misma forma. Si conocen además el complejo sistema de flujos de capitales internacionales y cómo influyen en los cambios de divisas, también comprenderán la necesidad de poseer moneda o productos en moneda extranjera para alimentar el comercio internacional creciente. Vean quien posee la deuda estadounidense como ejemplo:

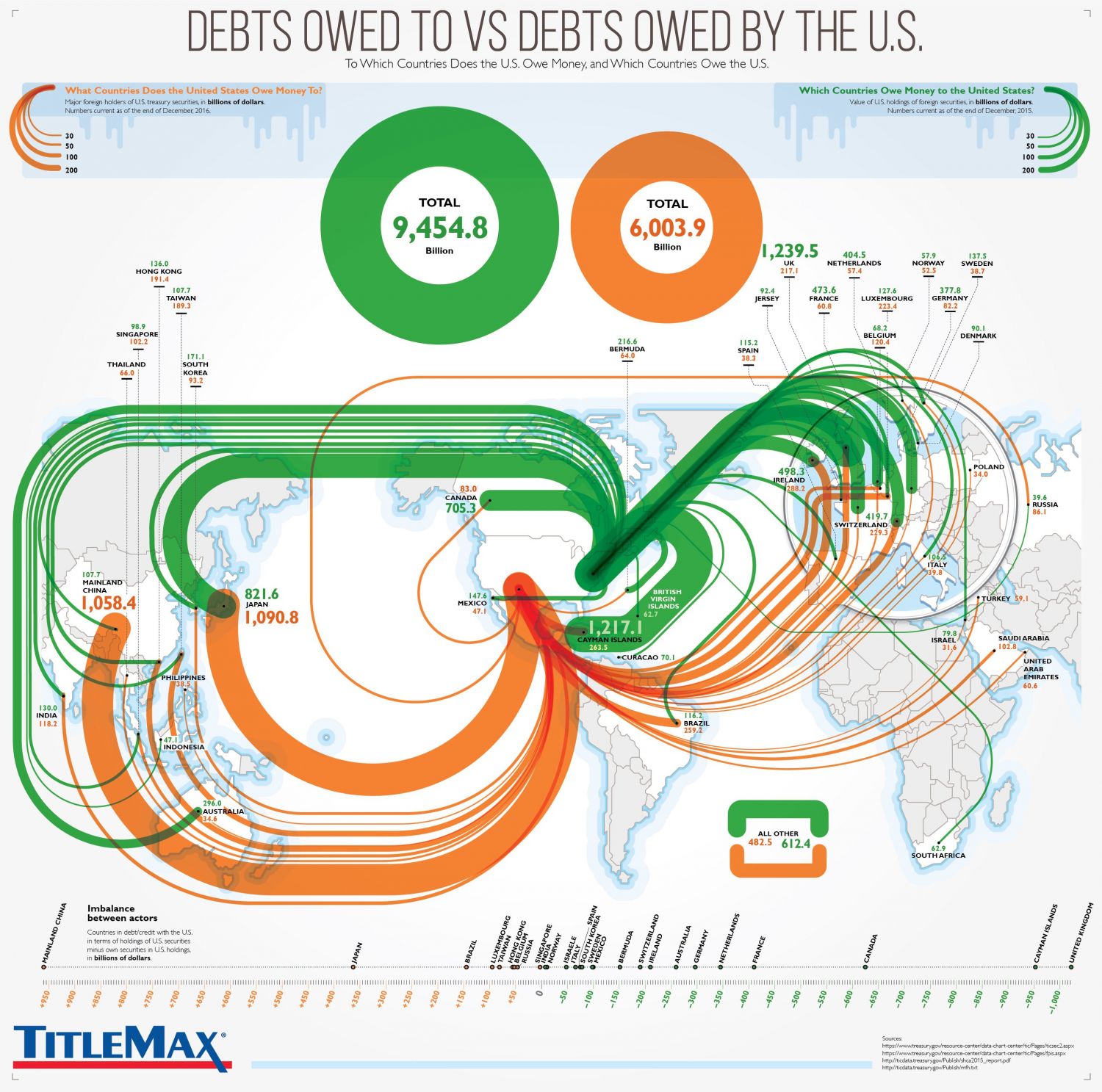

Verán que el sistema de impresión de dinero por parte de los Bancos Centrales era utilizado hasta la fecha para balancear este complejo juego en momento puntuales, pero nunca ha sido el protagonista en las principales potencias del mundo. Entre las potencias comerciales del mundo hay un comercio incesante y creciente, y éste genera, para compensar los balances en divisas, que la mayoría de la deuda de un Estado sea propiedad de entes extranjeros, y especialmente de aquellos países con los que tienen un mayor intercambio económico y financiero. Analicen el gráfico siguiente sobre quien debe dinero a Estados Unidos y viceversa:

Verán que la deuda americana es sostenida por chinos, japoneses y europeos en menor medida, países que necesitan tener reservas en dólares para poder vender a Estados Unidos, o que consideran las inversiones en este país más prometedoras. Y Estados Unidos a la vez posee deuda japonesa, de los países de la Commonwealth y Europa, países donde es un exportador importante de bienes y servicios histórico. ¿Por qué les explico todo esto? Volviendo a la pregunta si la rueda de impresión tiene fin, debemos tener en cuenta que, si usted antes poseía una porción sobre un millón y ahora posee una porción sobre 100 millones, es evidente que su porción ha perdido valor. Si USA, Japón o Europa imprimen dinero sin cesar están devaluando el valor de sus divisas y esto tiene sentido mientras el resto del mundo crea que tiene sentido, es decir, que nos continuemos fiando que tener un papel verde con la cara de George Washington nos permite comprar bienes y servicios alrededor del mundo y es por tanto reserva de valor. Si el Banco de Tailandia imprime dinero sin cesar para comprar deuda de su Estado, y éste con este dinero paga las pensiones de sus jubilados y el tipo de interés a sus ahorradores en Bahts, al consumidor interno podría darle igual; pero cuando quieran comprar un iPhone o llenar el depósito de su coche se darán cuenta esta política encarece mucho el precio de los productos internacionales por que el Baht respecto al Dólar ha perdido valor y la gente les exige un interés más alto como contraprestación del riesgo que les presuponen. Si no son países 100% autárquicos, ni Corea del Norte lo es a día de hoy, esta política les afecta mucho ya que merma su poder de compra de productos con origen fuera de sus fronteras (y también de atraer inversiones para financiar sus proyectos). En conclusión, mientras todas las principales economías del mundo sigan la misma política de impresión masiva de dinero, continúen teniendo sus interdependencias comerciales y financieras y el resto de mundo se fie más de ellos que de otros países, la rueda mostrada puede continuar igual; sin embargo, si este equilibrio cambia (piensen en un posible decoupling de China que se hace menos dependiente de la tecnología y servicios americanos, o que el consumo y las empresas chinas atraen más a los exportadores y ahorradores japoneses o europeos en lugar de los americanos) este equilibrio de flujos de dinero puede cambiar y la rueda se podría volver en su contra. Los inversores extranjeros pedirían más retorno por tener dólares o euros que antes, y esta enorme bola de deuda se encarecería generando impagos masivos de los Estados, las empresas o funcionarios que dependen de ellos y la gente que tiene créditos en esa moneda. La política monetaria actual es un equilibrio inestable que depende de las interrelaciones entre las principales potencias mundiales. Mientras esto continúe igual la rueda puede continuar girando…

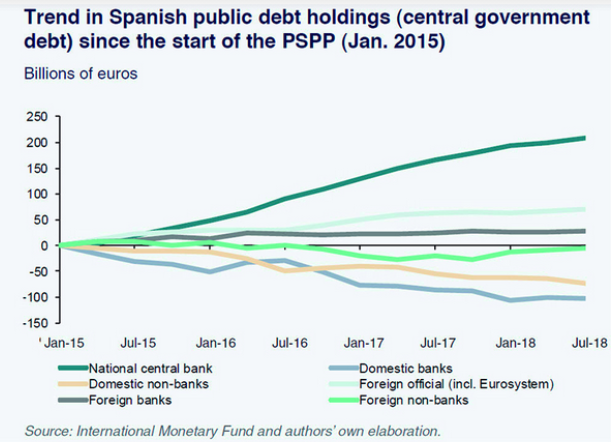

Como último comentario sobre este punto, piensen en los países que no tienen un Banco Central a su disposición pero tienen una moneda ligada a ellos. Como ejemplo tenemos los países de la Eurozona o los latinoamericanos ligados al dólar: Panamá, El Salvador, Venezuela o en algún momento incluso Argentina estarían en esta situación. La impresión de dinero masiva no va a sus gobiernos, funcionarios e instituciones, pero viven bajo la sombra de las políticas monetarias que les marcan. Sus gobiernos deben pedir más dinero prestado a los mercados internacionales que los que pide su “madre patria bancaria” y muchas veces deben pagar más por su deuda ya que tienen más riesgo asociado a él, precisamente por los motivos que les indico sumados a economías mucho más débiles. En este caso ni sus funcionarios ni sus empresas se benefician de este dinero, pero en caso de una subida de tipos o devaluación de la moneda sufren sus consecuencias como el que más. La Eurozona aprendió de este error en la última crisis y el Banco Central Europeo quiso empezar a hacer lo que debería haber hecho desde el principio, comprar deuda de sus Estado miembros ya que estaba latinizando algunos países dejándolos a su merced crediticia. Vean el caso de la deuda pública española y como han cambiado las tendencias que marcan el precio de su deuda y el gasto público que se les permite (aunque después exige condiciones para que así sea):

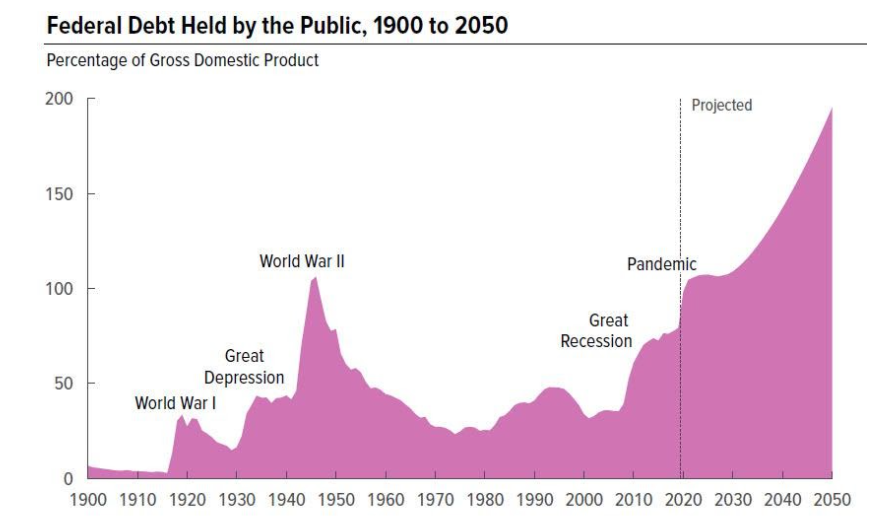

Entendido los riesgos de una barra libre de dinero prestado y bajos tipos de interés está claro lo que ocurre: la gente y los Gobiernos se lo gastan. Miren la deuda del Gobierno Federal americano y su proyección:

El Gobierno americano esta tan endeudo en relación a su PIB como al final de la Segunda Guerra Mundial. Entonces se lo gastaron en construir fábricas de maquinaria de guerra, coches, tanques, armas, ropa, etc. Bienes productivos adicionales que servían para enviar a sus soldados a todas partes del mundo para combatir los regímenes imperialistas mientras fortalecían parte de su industria. Justificado o no, se gastó dinero en construir cosas. La pregunta que nos hacemos ahora es ¿en qué se lo han gastado los últimos diez años? y como alguien puede intuir la respuesta es: “en sostener una parte de la sociedad que ya no puede sostenerse por ella misma, pagar mascarillas, vacunas y equipos de respiración asistida últimamente, y crear burbujas para la parte de la sociedad que puede acceder al crédito”. Hablaremos sobre todo ello en la segunda parte del post.

Ray Dalio